A Green Cloud szakértői szerint a jelenség hátterében nem egyszerűen a túltermelés, hanem az energiapiac megváltozott szerkezete és a piaci árjelzésekre csak korlátozottan reagáló termelési rendszer áll.

A negatív ár nem jelent ingyenes villamos energiát

Sokan úgy vélik, hogy a hazai energiapiacon egyre gyakrabban megjelenő nulla vagy negatív árak az „ingyenáram korszakának” eljövetelét jelzik. A valóság azonban ennek éppen az ellenkezője.

A tőzsdei villamosenergia-árak átmeneti összeomlása vagy negatív tartományba fordulása nem csupán a pillanatnyi túltermelés következménye. A jelenség egyben azt is mutatja, hogy a piac szerkezete jelentősen megváltozott, miközben a termelési és fogyasztási rendszer nem képes kellő gyorsasággal alkalmazkodni az új körülményekhez.

A Green Cloud szakértői szerint a probléma egyik legfontosabb oka a hazai villamosenergia-piac strukturális rugalmatlansága.

Magyarország napelemes kapacitása már elérte a 8600 megawattot, ugyanakkor a beépített fotovoltaikus kapacitás közel 70 százaléka olyan támogatási vagy elszámolási rendszerben működik, amely csak korlátozottan érzékeny a piaci árjelzésekre.[1]

Ez azt jelenti, hogy ezek az erőművek a villamos energia aktuális piaci árától függetlenül is termelhetnek a csúcsidőszakokban. A termelés akkor sem feltétlenül csökken, amikor a tőzsdei ár nulla alá esik. Ez különösen a kötelező átvételi rendszerben működő termelőket, valamint a háztartási méretű kiserőműveket érinti.

A 20 milliárd forintos árampiaci sokk

A napelemes termelés gyors növekedése alapjaiban alakította át a villamosenergia-piac működését.

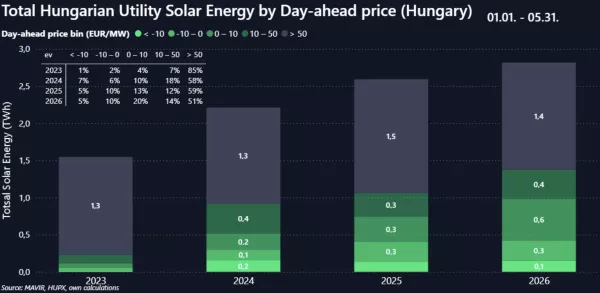

Míg 2023-ban az ipari méretű naperőművek termelésének 85 százalékát még 50 euró/MWh feletti árszinten lehetett értékesíteni, addig 2026 vizsgált időszakában ez az arány 51 százalékra csökkent.

A jelenséget a szakirodalom piaci kannibalizációnak nevezi. Ennek lényege, hogy a naperőművek jellemzően ugyanabban az időszakban termelnek nagy mennyiségű villamos energiát. A kínálat emiatt éppen akkor növekszik meg jelentősen, amikor a kereslet nem feltétlenül képes felszívni a teljes termelést.

A nagy mennyiségben megjelenő olcsó energia lenyomja a tőzsdei árakat, így a naperőművek saját termelésük piaci értékét is csökkentik. A folyamatot tovább bonyolítja az exportlehetőségek korlátozottsága, a fogyasztási profil, a hálózat állapota, valamint számos egyéb árampiaci tényező.

Nem a negatív órák száma a legfontosabb

A piaci hatások értékelésekor önmagában nem elegendő azt vizsgálni, hogy hány nulla vagy negatív árú óra fordult elő. Ennél sokkal fontosabb az érintett termelési volumen, valamint az, hogy milyen mélyre süllyedtek az árak.

Nem mindegy ugyanis, hogy egy negatív árú időszakban kis vagy nagy mennyiségű villamos energiát értékesítenek veszteségesen. Az eladóknál jelentkező veszteség az értékesített energiamennyiséggel arányosan növekszik.

Másképpen fogalmazva: nem tekinthető minden negatív árú óra egyformának. Egy mérsékelten negatív ár mellett, alacsony termelési volumen esetén a teljes piaci veszteség korlátozott maradhat. Ha azonban a kiugróan magas termelés rendkívül alacsony vagy erősen negatív árakkal párosul, a veszteség ugrásszerűen emelkedhet.

Néhány év alatt megsokszorozódott a veszteség

A számok jól érzékeltetik a változás mértékét.

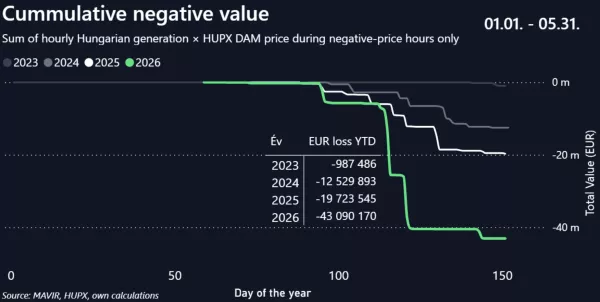

2023 első öt hónapjában a negatív villamosenergia-árak miatt keletkező termelői veszteség még az egymillió eurót sem érte el. 2026 azonos időszakában viszont már meghaladta a 43 millió eurót, ami megközelítőleg 20 milliárd forintnak felel meg.[2]

Mindez ráadásul úgy történt, hogy a legmelegebb nyári hónapok adatai még nem szerepelnek a vizsgált időszakban. A nyári hónapokban a magas napsütéses óraszám miatt a napelemes termelés további jelentős növekedése várható, ami megfelelő rugalmassági megoldások nélkül tovább fokozhatja a piaci nyomást.

Az adatok alapján egyértelműen megfigyelhető, hogy a magas napelemes részaránnyal rendelkező magyar villamosenergia-piacot is elérte a kannibalizációs hatás. A gyorsan növekvő napenergia-termelés éppen azokban az órákban jelenik meg nagy mennyiségben, amikor a piaci árak a legalacsonyabbak.

Veszélybe kerülhetnek a piaci alapú napelemes beruházások

A villamos energia piaci értékének csökkenése elsősorban a támogatási rendszeren kívül, tisztán piaci alapon működő projektek megtérülését veszélyezteti.

A korábban stabilnak tekintett üzleti tervek sok esetben olyan áramárakkal és bevételi szintekkel számoltak, amelyek a jelenlegi piaci környezetben már nem feltétlenül tarthatók. Az árak eróziója miatt a beruházóknak és a finanszírozó bankoknak is újra kell gondolniuk kockázati modelljeiket.

A jövőben egyre nagyobb szerepet kaphatnak az energiatárolási rendszerek, valamint az olyan alternatív értékesítési konstrukciók, mint a hosszú távú vállalati áramvásárlási megállapodások, vagyis a PPA-szerződések.

Ezek a megállapodások kiszámíthatóbb bevételt biztosíthatnak a termelőknek, miközben a vállalati fogyasztók számára is tervezhetőbb energiaköltségeket teremthetnek.

A veszteségeket végül a fogyasztók is megfizethetik

Bár a negatív árakból eredő közvetlen veszteségek elsőként a villamosenergia-termelőknél és a kereskedőknél jelentkeznek, a költségek hosszabb távon nem feltétlenül maradnak náluk.

A Green Cloud szakértői szerint a veszteségek közvetlenül vagy közvetve megjelenhetnek a lakosság és a vállalatok által fizetett költségekben is. Ennek formája lehet a termékárak emelkedése, a rendszerhasználati díjak növekedése vagy az egyetemes szolgáltatáshoz kapcsolódó költségek változása.

A negatív áramár tehát nem azt jelenti, hogy a villamos energia előállítása és eljuttatása a fogyasztókhoz költségmentessé vált. A hálózat fenntartása, a rendszer kiegyensúlyozása, a tartalékkapacitások biztosítása és a szükséges fejlesztések továbbra is jelentős kiadással járnak.

Önmagában a hálózatfejlesztés sem old meg mindent

A piaci konszenzus szerint a helyzet kezeléséhez szükség van a villamosenergia-hálózat fejlesztésére, valamint a kötelező átvételi rendszer átalakítására.

A Green Cloud álláspontja szerint azonban a probléma nem egyszerűen abból ered, hogy túl sok napelem működik Magyarországon. A valódi nehézséget az okozza, hogy a beruházók, a termelők és a fogyasztók jelentős része továbbra is a korábbi évtizedek merev, fix árazási és működési logikájában gondolkodik.

A hálózati kapacitások növelése megkönnyítheti a villamos energia szállítását, de önmagában nem képes megszüntetni azokat a piaci helyzeteket, amikor azonos időben nagy mennyiségű időjárásfüggő termelés jelenik meg.

A következő évtizedben ezért a rugalmasság legalább olyan fontossá válhat, mint maga az energiatermelés.

A jövő üzleti valutája a rugalmasság lehet

A villamosenergia-piaci értékteremtés fokozatosan elmozdulhat a puszta energiatermeléstől a rugalmassági szolgáltatások irányába.

A jövőben nem feltétlenül az lesz a legsikeresebb piaci szereplő, aki a legtöbb villamos energiát képes megtermelni, hanem az, aki a termelését, fogyasztását vagy tárolókapacitását a piaci helyzethez igazítva tudja működtetni.

Az akkumulátoros energiatárolás fontos része lehet ennek az átalakulásnak, önmagában azonban nem jelent csodaszert. Egy tárolórendszer akkor teremthet valódi gazdasági értéket, ha intelligens, optimalizált kereskedelmi és üzemeltetési megoldások kapcsolódnak hozzá.

A tisztán piaci alapon működő energiatermelők és a nagyfogyasztók számára a túlélés egyik kulcsa az lehet, hogy fokozatosan elszakadjanak a merev, fix árazástól, és olyan strukturált vállalati áramvásárlási megállapodásokat alkalmazzanak, amelyek képesek követni és kezelni a villamosenergia-piac volatilitását.

Az állami szabályozás piacbarátabbá tétele, a támogatási rendszerek korszerűsítése és a hálózat fejlesztése egyaránt fontos feladat lesz a magyar energetikában. A piaci szereplőknek azonban nem feltétlenül kell minden esetben a szabályozási környezet megváltozására várniuk.

A termelők, a kereskedők és a fogyasztók saját működésükben is kialakíthatnak rugalmasabb megoldásokat. A rugalmasság ugyanis ma már nem pusztán műszaki képesség, hanem mérhető, kereskedhető és tudatosan menedzselhető üzleti valuta.

Források és módszertani megjegyzések

[1] MAVIR: PV-statisztika, a magyarországi beépített napelemes kapacitás adatai.

[2] A számítás a HUPX másnapi piacának – Day-Ahead Market, DAM – árai, valamint a negatív árú órákban megtermelt ipari napelemes villamosenergia mennyisége alapján készült.