Ingatlan eladáskor az eladó adót, a vevő illetéket fizet 2024-ben is

Az ingatlan eladójának 2024-ben is személyi jövedelemadót (SZJA-T) kell fizetnie, ha az eladott ingatlant öt éven belül szerezte. Az ingatlan vevőjének pedig illetéket kell fizetnie 2024-ben is.

Jelen cikkünkben az ingatlant eladó által fizetendő 2024 évi adó mértékéről írunk, az ingatlan vásárlás illeték 2024 kalkulátor ITT található.

Az eladó által fizetendő ingatlan adó 2024 összege, számítása és ingatlanadó kalkulátor 2024

Ingatlanadó mentesség 2024 - mikor nem kell ingatlan adót fizetni?

Mikor nem kell személyi jövedelemadót fizetnem az ingatlan értékesítése után?

Ha eladott ingatlanát, lakását legalább 5 éve vásárolta, vagy a költségei elérik a bevételét, vagy az ügylet adómentes, akkor nem kell az eladás után adót fizetnie és a bevételt nem kell feltüntetnie az szja-bevallásban.

Adómentes például a váláskor a házastárs által megváltott ingatlan után fizetett összeg; magánszeméllyel kötött tartási, öröklési, életjáradéki szerződés során az ingatlanért cserébe kapott érték.

Mennyi személyi jövedelemadót (SZJA-t) kell fizetni az ingatlan értékesítése után 2024-ben?

Ha az ingatlan értékesítésből adóköteles jövedelme keletkezett, akkor annak 15 %-át kell adóként megfizetnie.

Milyen dátumot kell figyelembe vennem az ingatlan szerzés időpontjaként az ingatlan adó 2024 számításakor?

Alapvetően azt az időpontot, amikor az ingatlan megszerzéséről szóló érvényes szerződést, okiratot a földhivatalhoz benyújtották (azaz az adásvételi szerződésen szereplő dátum a mérvadó).

Öröklés esetén ez eltérő, hiszen ebben az esetben a szerzés időpontjaként az örökhagyó halálának napját kell figyelembe venni.

Lízingszerződés alapján megszerzett ingatlan esetén a szerződés megkötésének napja a szerzési időpont.

Ingatlanadó kalkulátor 2024

Ha nem telt még el 5 év az eladott ingatlan megszerzése óta, hogy kell kiszámolni a személyi jövedelemadót?

A személyi jövedelemadó kiszámításához meg kell határozni az eladás bevételéből a tényleges jövedelmet. Ehhez a bevételből le kell vonni az elszámolható költségeket, de a költségek összege nem lehet több a bevételnél.

Az így kapott összeg a számított összeg, ami szerzés és az eladás között eltelt idő függvényében csökken. Ha szerzést követő 5. évben, vagy utána történt az értékesítés, akkor nem keletkezik adóköteles jövedelem.

Számítás egyszerű képlete:

Jövedelem = bevétel - költség - csökkentő tétel.

(Megjegyzés: gondoljunk tehát arra, hogy az állam az ingatlan eladásakor arra kíváncsi, hogy mennyi pénzt kerestünk az ingatlannal. Tehát azt akarja tudni, hogy mennyi jövedelmünk képződött azon, hogy vettünk egy ingatlant, majd később eladtuk azt. Ha azt a speciális esetet vesszük, hogy az ingatlant olcsóbban tudtuk eladni annál, mint amennyiért vettünk - mert mondjuk lezuhantak az ingatlanárak - akkor nincs jövedelem, tehát adót sem kell fizetni. Amennyiben az ingatlanra pénzt költöttünk, felújítottuk, bővítettük stb., majd azután adjuk el, akkor a számlával igazolt költségeinkkel csökkenteni kell a jövedelmet és csak a fennmaradó rész az adóköteles.)

A bevétel tipikusan: eladási ár, cserébe kapott ingatlan értéke, a vevő által fizetett kamat.

Elszámolható költségek:

Az elszámolható költségek meghatározása: költségként a magánszemély vagy más tulajdonos nevére kiállított, számlával, más bizonylattal igazolt kiadás vehető figyelembe, a bevétel mértékéig, de csak abban az esetben, ha azt korábban költségként nem számolták el.

Csökkentő tétel az ingatlan tulajdonbantartás időszakától függ. Minden ingatlan esetében a jövedelem a számított összeg (= bevétel-költségek)

Ingatlan adó kalkulátor 2024

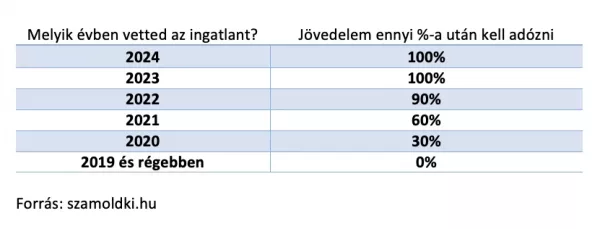

- 100 százaléka a szerzés évében és az azt követő évben;

- 90 százaléka a szerzés évét követő második évben;

- 60 százaléka a szerzés évét követő harmadik évben;

- 30 százaléka a szerzés évét követő negyedik évben;

- 0 százaléka a szerzés évét követő ötödik és további évben

történt értékesítés esetén.

Elszámolható kiadás:

- Az ingatlan megszerzésére korábban fordított összeg

- Az ingatlan megszerzésével kapcsolatos kiadás, például: illeték, ügyvédi költség.

- Az értéknövelő beruházás költsége.

- Az ingatlan eladásával kapcsolatos kiadás, például: hirdetési díj, ügyvédi költség.

Fontos, hogy ezekről az összegekről számlával vagy más bizonylattal kell rendelkeznie.

Ingatlan 2024-ben történt átruházásakor a számított összegből a szerzés időpontjától függően a következők szerint meghatározott összeg tekintendő jövedelemnek:

A magánszemélynek nem keletkezik adóköteles jövedelme, ha az ingatlant 2019-ben vagy azt megelőzően szerezte (vette) és 2024-ben értékesíti, függetlenül attól, hogy az ingatlan lakás, üdülő, üzlethelyiség, építési telek, szántóföld stb.

Az ingatlan adó számításához használd az Ingatlan adó 2024 kalkulátort.

Ingatlan adó bevallása 2024 és ingatlanadó befizetése 2024

Hogyan és mikor kell az ingatlan eladásból származó jövedelmet bevallani, az adót megfizetni?

Az ingatlanértékesítésből származó jövedelmet az adásvételről szóló szerződés földhivatali benyújtása utáni év május 20-áig kell bevallani az szja-bevallásban (ez a szokásos éves adóbevallás).

Az ügyfélkapuval rendelkező személy ezt a jövedelmét bevallhatja úgy is, hogy a NAV által elkészített adóbevallási tervezetét kiegészíti, majd elfogadja. Ha Ön nem vállalkozó és nem ÁFA-alany, akkor az szja-bevallásában nyilatkozhat úgy, hogy a bevallott, 500 000 forintot meg nem haladó szja- és szochofizetési kötelezettségét legfeljebb 12 hónapon keresztül, pótlékmentesen, egyenlő részletekben teljesíti.

Ha az ingatlanértékesítésből nem keletkezik adóköteles jövedelem, akkor a bevételt a bevallásban nem kell szerepeltetni.

Mit tehet az eladó, ha nem tudja befizetni az adót?

Indokolt esetben az adó fizetésére kötelezett magánszemély kérelmére és jövedelmi, vagyoni és szociális körülményeire, valamint a jövedelemfelhasználási körülményeire tekintettel az szja-kötelezettség alól mentesítheti a NAV.

Kell-e az ingatlanértékesítés után ÁFA-t fizetni 2024-ben?

A nem egyéni vállalkozó magánszemélyek nem alanyai az általános forgalmi adónak, így esetükben nem merül fel ÁFA fizetés lakás értékesítése esetén. Ugyanez vonatkozik a házak eladására is. Kivétel a sorozatjellegű értékesítés.

Kapcsolódó cikkek:

Ingatlan vásárlás illetéke kalkulátor 2024